Este módulo de Money Matters cubre principios básicos sobre el pago de la escuela, los tipos de préstamos para estudiantes y el pago de los préstamos. Nunca es demasiado temprano (ni demasiado tarde) para explorar sus opciones para la educación más allá de la escuela secundaria. Los estudiantes tienen diversas opciones de universidad, desde los colegios comunitarios de dos años hasta las universidades de cuatro años, hasta las escuelas técnicas, vocacionales, comerciales y programas de certificado.

Una educación universitaria es una inversión de largo plazo. Casi tres de cada cuatro estudiantes piden dinero prestado para asistir a la universidad. Aproximadamente un millón de residentes de Wisconsin tienen deudas por sus préstamos para estudiantes. En promedio, quienes piden prestado tardan 20 años para pagar sus préstamos para estudiantes.

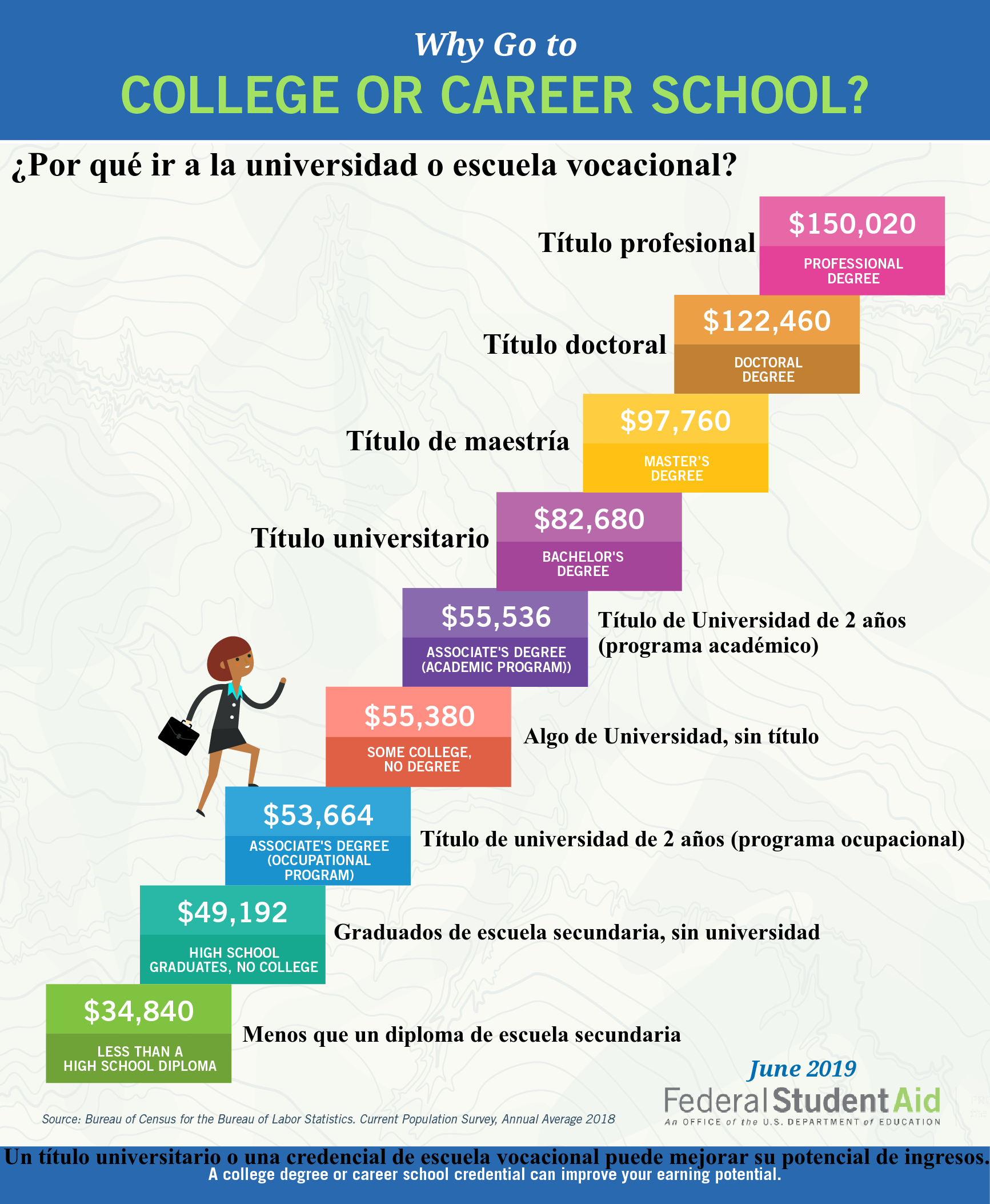

Por lo general, pedir dinero prestado para continuar su educación es redituable por ganar más dinero después de graduarse con su título o certificado. Las personas con educación y capacitación más allá de la escuela secundaria ganan más a lo largo de su vida. Sin embargo, recuerde que aun si no termina y obtiene su título, todavía necesita pagar sus préstamos para estudiantes.

Este módulo tarda unos 45 minutos en completarse. Al terminar este módulo, usted será capaz de…

- … comparar opciones diferentes de préstamos para estudiantes y sus costos y beneficios.

- … identificar los tipos de préstamos para estudiantes a nivel federal para los que puede ser elegible.

- … comentar cómo es el proceso de obtener y pagar un préstamo para estudiante.

Para probar sus conocimientos, complete la siguiente verificación previa al aprendizaje. Responda “verdadero o falso” a las tres afirmaciones siguientes. Haga clic en la casilla azul para encontrar la respuesta correcta.

Con préstamos con subsidio directo, el gobierno federal paga los intereses sobre su préstamo mientras todavía está en la escuela. Ciertos estudiantes con una necesidad financiera demostrada califican para ellos.

Verdadero. Los préstamos con subsidio directo (in English) son los que se hacen a estudiantes de grado elegibles que demuestran la necesidad financiera para ayudar a cubrir los costos de educación superior en un colegio o escuela vocacional. El gobierno paga los intereses de su préstamo mientras esté inscrito en la escuela por lo menos de medio tiempo.

Si no se gradúa, no tiene que pagar sus préstamos para estudiantes.

Falso. Aunque no termine la escuela, todavía necesitará pagar sus préstamos para estudiantes. Los estudiantes que toman préstamos y no se gradúan pueden tener más dificultades para pagar su deuda, porque no tendrán el poder de generar ingresos más grandes que por lo general conlleva un título.

En la mayoría (pero no en todos) los préstamos federales para estudiantes, usualmente tiene un periodo de gracia de seis meses antes de comenzar a realizar pagos después de graduarse, dejar la escuela o disminuir la inscripción a medio tiempo.

Verdadero. Este periodo de gracia le da tiempo de asentarse financieramente y seleccionar su plan de pagos. Aunque todavía no tenga empleo, se espera que comience a pagar su préstamo después de que termine su periodo de gracia.

Aprendamos más…

Nadie quiere asumir más deuda de lo necesario para poder ir a la escuela. Este vídeo habla sobre estrategias responsables para pedir prestado (subtítulos en español disponibles).

El pago de la universidad

Cuando busque maneras de pagar la escuela, querrá usar primero cualesquiera becas y subvenciones disponibles, porque usualmente esos fondos no tienen que pagarse. A menudo, las subvenciones se basan en la necesidad, dependiendo de sus ingresos y su situación, mientras que por lo general las becas se basan en méritos. Las becas y las subvenciones pueden venir de escuelas, gobiernos estatales y federales y organizaciones privadas o sin fines de lucro. Busque becas y subvenciones estatales y locales usando una de las muchas opciones gratuitas disponibles para buscar becas, como el buscador de becas careeronestop.

El Departamento de Educación de EE.UU. ofrece diversas subvenciones federales, tales como las Subvenciones Pell y las Subvenciones TEACH. La mayoría de las subvenciones federales se otorgan a estudiantes con necesidades financieras. Puede encontrar más información sobre los tipos de subvenciones federales, quién es elegible y cómo hacer solicitud en el sitio web de Federal Student Aid (in English). Tome en cuenta que tal vez haya que pagar algunas subvenciones si el estudiante se va de la escuela o no completa otras obligaciones que incluya la subvención.

Después de aceptar alguna subvención o beca, haga planes de usar los préstamos para estudiantes federales subsidiados, antes de tomar préstamos privados. Solo porque le ofrecen un préstamo para estudiante no significa que tiene que aceptar la cantidad completa. Pida prestado solo lo suficiente para asegurar que se paguen totalmente su matrícula, vivienda y otros gastos, después de usar sus ingresos del trabajo y cualquier otra fuente de ingreso. Una directriz general es no tratar de asumir más deuda total de lo que espera ganar como sueldo anual inicial cuando salga de la escuela, tal como se explica aquí: ¿Cuánto debo pedir prestado en préstamos para estudiantes? (in English) Consulte más información sobre los tipos diferentes de préstamos para estudiantes federales y privados en “préstamos para estudiantes”.

Es necesario que todos los estudiantes llenen un formulario gratuito de Solicitud para ayuda federal para estudiantes (FAFSA®), si les interesa ayuda federal para estudiantes, ya sea en subvenciones, préstamos para estudiantes o estudio con trabajo. La información de su formulario FAFSA se usa para determinar el costo de asistir, cuánto se espera que aporten las familias y cuánta ayuda financiera con base en necesidades o sin base en las mismas puede obtener para asistir. Los estudiantes recibirán esta información en una oferta de ayuda escolar o ‘carta de otorgamiento’ de cualquier escuela que se incluya en el formulario FAFSA. Aquí puede encontrar más información sobre el tema: Comparación de ofertas de ayuda financiera para la escuela (in English). Puesto que su paquete de ayuda financiera se basa en el costo de asistir a una escuela en particular, las cantidades de su ayuda van a variar de una escuela a otra. Para seguir recibiendo ayuda federal para estudiantes, llene el formulario FAFSA cada año que esté en la escuela.

Veteranos: El Departamento de Asuntos de Veteranos (VA) de EE.UU. tiene información de los beneficios de GI Bill para apoyar la educación y el entrenamiento en habilidades para miembros en servicio, veteranos y sus familias en instituciones aprobadas por el VA. Las personas calificadas pueden solicitar beneficios de educación y entrenamiento de VA ya sea en persona, en línea o pedir una solicitud por teléfono. Encuentre más información en el sitio web del VA (in English): Educación y entrenamiento. Además del gobierno federal, las organizaciones sin fines de lucro ofrecen también dinero para la universidad a veteranos, futuro personal militar, personal en servicio activo o quienes estén emparentados con veteranos o personal en servicio activo. Encuentre más información en este sitio web para familias de militares del Departamento de Educación de EE.UU (in English).

Si desea más información acerca de la planificación de la universidad y de los ahorros para la universidad, visite el sitio web de UW-Madison Division of Extension: Cómo ahorrar para la educación después de la secundaria (in English).

Tipos diferentes de préstamos para estudiantes

Los préstamos para estudiantes se ofrecen tanto por el gobierno federal como por las instituciones financieras privadas. Se tienen disponibles diversas opciones de préstamos, y algunos estudiantes son elegibles para préstamos subsidiados que tienen menores tasas de interés y pagos que se difieren o posponen hasta la graduación. Todos los préstamos se deben pagar con intereses.

Préstamos federales para estudiantes (in English)

Los préstamos federales los hace el gobierno, con términos y condiciones establecidos por leyes, e incluyen muchos beneficios, como tasas de interés fijas (se explican en los préstamos federales de ayuda estudiantil (in English)) y planes de pago impulsados por los ingresos (se explican en los planes de pago de ayuda federal para estudiantes (in English)), que usualmente no se ofrecen en los préstamos privados. El Departamento de Educación de EE.UU. (in English) tiene disponibles cuatro tipos de préstamos directos:

- Los préstamos con subsidio directo (in English) son los que se hacen a estudiantes de grado elegibles que demuestran la necesidad financiera para ayudar a cubrir los costos de educación superior en un colegio o escuela vocacional. El gobierno paga los intereses de su préstamo mientras esté inscrito en la escuela por lo menos de medio tiempo.

- Los préstamos directos sin subsidio (in English) se otorgan a estudiantes elegibles de grado, graduados y profesionales, pero la elegibilidad no se basa en la necesidad financiera.

- Los préstamos directos PLUS (in English) se otorgan a estudiantes graduados o profesionales y a padres de estudiantes de grado dependientes, para ayudar a pagar gastos de educación que no cubren otras ayudas financieras. La elegibilidad no se basa en la necesidad financiera, pero se requiere una comprobación de crédito. Los prestatarios que no tengan muy buen historial de crédito deben cumplir con requisitos adicionales para calificar.

- Los préstamos de consolidación directa le permiten combinar todos sus préstamos federales para estudiantes elegibles en un solo préstamo con un solo administrador del préstamo.

Préstamos privados para estudiantes (in English)

Los préstamos privados para estudiantes los otorgan organizaciones privadas, que incluyen bancos, uniones de crédito, agencias afiliadas al estado o escuelas. Estos tipos de préstamos tienen términos y condiciones, como tasas de interés fijas o variables, establecidas por el prestamista. Por lo general, los préstamos privados para estudiantes son más caros que los federales. Revise este vídeo de UW-Madison Extension (in English) para tener más información acerca del uso de los préstamos privados para estudiantes.

A menudo, los préstamos privados para estudiantes requieren que el prestatario tenga un historial de crédito establecido. Los prestatarios con un antecedente de crédito corto o negativo tendrán menos préstamos privados disponibles, y por lo general pagarán mayores tasas de interés. Los préstamos privados también pueden requerir un cosignatario con un historial de crédito más establecido. Si el estudiante no es capaz de realizar los pagos de su préstamo privado para estudiantes, entonces el cosignatario es responsable de realizar los pagos. Este vídeo de UW (in English) trata sobre cómo ser cosignatario en un préstamo privado para estudiantes.

Pago de los préstamos para estudiantes

Esta sección abarca el pago de los préstamos para estudiantes, y de los intereses. Un gran primer paso cuando haga planes para pagar su deuda es crear un presupuesto que incluya sus ingresos, gastos y todos los pagos de deuda mensuales actuales. En el módulo Haga un plan de gastos (in English, Spanish available soon) encontrará más información sobre esto. Ya sea que tenga préstamos para estudiantes federales o privados, asegúrese de usar los créditos y deducciones fiscales disponibles para usted. Aquí encontrará más información: Beneficios fiscales para la educación: Centro de información (in English). Encuentre más información acerca de los préstamos para estudiantes y cómo ahorrar impuestos en este vídeo de UW-Madison Extension (in English).

Préstamos federales para estudiantes (in English)

Los pagos no vencen hasta después de que se gradúe, que deje la escuela o que disminuya la inscripción a menos de medio tiempo. Tome en cuenta que los intereses de su préstamo siguen creciendo mientras todavía esté en la escuela, excepto en el caso de que tenga un ‘préstamo subsidiado’. Para los préstamos federales para padres de familia, el padre de familia puede elegir posponer los pagos hasta que el estudiante para quien pidieron el préstamo se gradúe, se vaya de la escuela o reduzca su situación de inscripción a menos de medio tiempo.

Periodos de gracia: Para la mayoría de los tipos de préstamos federales para estudiantes, después de graduarse, dejar la escuela o reducir la inscripción a menos de medio tiempo, por lo general tiene un periodo de gracia de seis meses antes de tener que comenzar a realizar los pagos. Este periodo de gracia le da tiempo de asentarse financieramente y seleccionar su plan de pagos. Este periodo de gracia podría verse afectado por algunas situaciones diferentes, que incluyen el tipo de préstamo federal para estudiantes, ser militar en servicio activo, regresar a la escuela antes de que termine su periodo de gracia y consolidar su préstamo, lo cual cancela cualquier periodo de gracia. Obtenga más información sobre los periodos de gracia a través del Departamento de Educación de EE.UU (in English).

Planes de pago (in English): Los préstamos federales para estudiantes ofrecen muchos tipos de planes de pago que no están disponibles para los préstamos privados para estudiantes. Las opciones de pago varían desde los planes estándar hasta los planes con pagos extendidos, e incluyen planes de pago con base en los ingresos para prestatarios que tengan una deuda alta en comparación con sus ingresos. No hay penalizaciones por pagos previos si usted es capaz de pagar sus préstamos de estudiante antes de lo programado. Aunque puede seleccionar o ser asignado a un plan de pagos cuando comience a pagar por primera vez su préstamo para estudiantes, puede cambiar los planes de pago en cualquier momento, sin costo alguno.

- Antes de comunicarse con su administrador de préstamos para comentar los planes de pagos, puede usar este simulador de préstamos (in English) para ver para cuáles planes puede ser elegible y calcular cuánto pagaría cada mes y en total.

- Después, comuníquese con su administrador de préstamos (in English) si le gustaría hablar sobre opciones del plan de pagos o cambiar su plan de pagos.

- Si inicia una sesión en My Federal Student Aid, puede obtener información acerca de todos los préstamos federales para estudiantes que haya recibido y encontrar al administrador de sus préstamos.

Préstamos privados para estudiantes (in English)

Muchos préstamos privados para estudiantes requieren pagos mientras todavía esté en la escuela, pero algunos le permiten diferir o posponer los pagos mientras usted esté todavía en la escuela. Si pospone los pagos mientras esté todavía en la escuela, recuerde que los intereses siguen creciendo y aumentarán la cantidad que deba cuando termine la escuela.

Periodos de gracia: Un préstamo privado para estudiantes puede tener o no un periodo de gracia para comenzar a realizar los pagos, dependiendo del prestamista. Recuerde que los intereses siguen aumentando aun durante los periodos de gracia que otorgue el prestamista. También necesita comprobar con su prestamista para averiguar si hubiera penalizaciones por pagos previos para pagar su préstamo con anticipación, para ahorrar intereses.

¿Qué hacer si no puede pagar su préstamo para estudiantes?

Si descubre que no podrá pagar parte o todo el pago mensual de su préstamo para estudiantes, comuníquese con su administrador de préstamos tan pronto como sea posible. Tal vez pueda cambiar su plan de pagos, dependiendo del tipo de préstamo para estudiantes que tenga.

Préstamos federales para estudiantes: Si no está seguro de quién es el administrador de su préstamo federal para estudiantes, visite la página StudentAid.gov/login o llame al 1-800-4-FED-AID (1-800-433-3243). En su sitio web, el Departamento de Educación de EE.UU (in English). tiene una lista de servicios para los préstamos federales para estudiantes. Tome en cuenta que la indulgencia del préstamo para estudiantes, los planes de pago o las opciones para posponer que se ofrecen por medio del Departamento de Educación se aplican solamente para los préstamos federales para estudiantes.

Para brindar alivio a los prestatarios de préstamos federales para estudiantes durante la emergencia nacional por COVID-19, a los prestatarios se les coloca automáticamente en una “indulgencia administrativa”, que le permite, de manera temporal, dejar de hacer los pagos mensuales de su préstamo. Puede encontrar más información en Información sobre coronavirus e indulgencia para estudiantes, prestatarios y padres de familia (in English). Esta suspensión de pagos se ha extendido hasta el 30 de septiembre de 2021, tal como se explicó en el sitio web del Consumer Financial Protection Bureau (in English).

Préstamos privados para estudiantes: También puede preguntar a su administrador de préstamos privados sobre sus opciones para una indulgencia, consolidación de préstamos o una renuncia a cargos por retrasos. Si tiene un préstamo privado para estudiantes, comuníquese con la compañía a la que le hace pagos actualmente, o bien puede encontrar información sobre su administrador de préstamos en su informe crediticio gratuito, que puede obtener en AnnualCreditReport.com (in English). Si usted es cosignatario de un préstamo privado para estudiantes, verifique con el prestatario principal para ver si puede seguir cumpliendo con sus pagos, o de lo contrario el cosignatario será responsable de hacer esos pagos mensuales. Puede encontrar más información en “¿Es cosignatario de un préstamo privado para estudiantes? (in English)” El cosignatario para un préstamo privado para estudiantes tal vez no puede solicitar una adecuación, pero el prestatario primario sí puede.

Términos que debe conocer:

- Aplazamiento: un aplazamiento es una pausa temporal al pago de un préstamo estudiantil, que se permite bajo ciertas condiciones, como estar en servicio militar activo o al volver a inscribirse en la escuela.

- Préstamos federales para estudiantes: por lo general el interés no se acumula en ciertos tipos de préstamos subsidiados, pero seguirán acumulándose en préstamos no subsidiados.

- Préstamos privados para estudiantes: las opciones de aplazamiento varían entre los prestamistas, así que usted puede tener o no la opción de diferir los pagos.

- Indulgencia: La indulgencia es una prórroga temporal o una reducción de los pagos de su préstamo estudiantil por un periodo. Si tiene dificultades financieras, puede solicitar la indulgencia. Tome en cuenta que los intereses se siguen acumulando en todos los préstamos mientras estén en indulgencia.

- Préstamos federales para estudiantes: Su administrador del préstamo federal para estudiantes puede otorgar indulgencia hasta por 12 meses a la vez. Debe solicitar la indulgencia al administrador de su préstamo. Debe seguir realizando pagos hasta recibir la confirmación de que su administrador ha aceptado su solicitud de indulgencia.

- Préstamos privados para estudiantes: La indulgencia para préstamos privados para estudiantes varía entre prestamistas, y está más limitada que la indulgencia para préstamos federales para estudiantes. Algunos administradores cobran a los prestatarios una cuota fija para colocar los préstamos en indulgencia por un periodo de tres meses. Si desea explorar esta opción, comuníquese con su administrador de préstamos privados para estudiantes tan pronto como sea posible.

- Consolidación de préstamos: La consolidación de deuda es un método para refinanciar deuda que involucra tomar un préstamo para pagar otros, y tiene pros y contras que hay que considerar con anticipación.

- Préstamos federales: Si tiene múltiples préstamos federales para estudiantes, tal vez los pueda combinar en un solo préstamo con una tasa de interés fija, con base en el promedio de las tasas de interés de los préstamos que se consolidan. Conozca más sobre la consolidación de préstamos federales en “Consolidación de préstamos estudiantiles de ayuda federal”.

- Préstamos privados para estudiantes: Estos no se pueden consolidar en un préstamo de consolidación directa, pero se pueden refinanciar a través de su administrador de préstamos, para que pueda reducir el pago mensual de su préstamo.

- Morosidad: La morosidad es no pagar un préstamo tal como se acordó. Cuando un préstamo tiene morosidad, el saldo completo sin pagar del préstamo y todo interés que se deba se hace pagadero de inmediato. El momento en que se considere que un préstamo tiene morosidad depende del tipo de préstamo que tenga.

- La morosidad de un préstamo federal para estudiantes ocurre cuando no se hace un pago en más de 270 días para los préstamos federales directos, pero el préstamo federal Perkins se considera con morosidad si no paga en la fecha de vencimiento. Puede tener como resultado consecuencias legales y perder elegibilidad en ayuda federal adicional para estudiantes. Puede ver más información en Morosidad e incumplimiento de préstamos para estudiantes (in English).

- Por lo general, los préstamos privados para estudiantes se consideran en morosidad tan pronto como deje de hacer cuatro pagos mensuales (120 días), y podría tener como resultado que el prestamista tome medidas legales para cobrar el pago.

Los prestatarios de Wisconsin pueden obtener más información acerca de sus opciones de préstamos o pagos con base en sus circunstancias específicas, llamando a la línea directa gratuita para deudas de préstamos para estudiantes al (in English): 833-589-0750. En su sitio web, la Oficina de Protección Financiera para el Consumidor tiene también directrices y enlaces a recursos (in English) para ayudar a que la gente determine sus mejores opciones.

Recursos adicionales

- El sitio web ‘Look Forward to Your Future’ (in English) de Wisconsin tiene consejos para estudiantes, padres de familia y educadores acerca de la planificación y el pago de la educación superior.

- Guía de préstamos para estudiantes de eXtension (in English): Proporciona 10 hojas de datos y otros recursos para ayudar a que los estudiantes y las familias entiendan los préstamos para estudiantes, identifiquen maneras para pagar la universidad y administren la deuda del estudiante.

- El sitio web “Here’s your guide to repaying your federal student loans (in English)” (Aquí está su guía para pagar los préstamos federales para estudiantes) del Departamento de Educación de EE.UU. le proporciona diversos recursos relacionados con el pago de los préstamos estudiantiles federales. Studentloans.gov ofrece herramientas y recursos adicionales. También tienen una aplicación de FAFSA (in English) para que la examine.

- Sistema nacional de datos de préstamos para estudiantes (nslds.ed.gov (in English)). La base de datos central del Departamento de Educación de EE.UU. para la ayuda para estudiantes permite que las personas vean información sobre sus montos de préstamos y subvenciones federales, saldos pendientes de pago, estado de los préstamos y desembolsos.

- Los prestatarios de Wisconsin pueden obtener más información acerca de sus opciones de préstamos o pagos con base en sus circunstancias específicas, llamando a la línea directa gratuita para deudas de préstamos para estudiantes (in English) al: 833-589-0750.

- El sitio web “Repay Student Debt (in English)” (Pago de deuda del estudiante) de la Consumer Financial Protection Bureau (Oficina de Protección Financiera para el Consumidor) proporciona información y consejos para averiguar las mejores maneras de liquidar los préstamos para estudiantes con base en sus circunstancias individuales.

- La “Guía de pago de préstamos estudiantiles” (Guía para pagar los préstamos para estudiantes) del estado de Connecticut es útil para prestatarios en todos los estados, y está disponible en 7 idiomas (vea los enlaces en la parte inferior de la página). Esta guía brinda información para estudiantes universitarios actuales, graduados recientes, padres de familia y cualquiera que busque pagar préstamos para estudiantes.

- Sitio web de asistencia para prestatarios de préstamos para estudiantes (in English) del National Consumer Law Center: suministra información acerca de los derechos y las responsabilidades de los préstamos para estudiantes, e incluye una guía para resolver problemas con préstamos para estudiantes.

Pruebe sus conocimientos

Cuestionario de préstamos para estudiantes. Responda este cuestionario de 10 preguntas para repasar los conceptos básicos y poner a prueba sus conocimientos. Puede tomarlo tantas veces como quiera.

Certificado de finalización

Si desea certificar que ha completado este módulo, asegúrese de comunicarse con un educador financiero de la División de Extensión de la Universidad de Wisconsin en Madison para conocer los requisitos del programa.

Para asegurar un acceso igualitario a los programas educativos, haga el favor de solicitar adecuaciones razonables lo más pronto posible antes de la fecha del programa, servicio o actividad.

Para pedir adecuaciones para la comunicación en un idioma distinto al inglés, favor de comunicarse con: oaic@extension.wisc.edu.

Para personas del público que quiera pedir adecuaciones para la comunicación debido a una discapacidad, favor de comunicarse con: heather.stelljes@wisc.edu